動画でお話ししている内容はこちら↓↓↓

■質問者

松尾先生、出版すると会社の節税になるという話を聞いたのですが、それって本当なんですか?

■松尾先生

本当です。

■質問者

どういうカラクリなんでしょうか?

■松尾先生

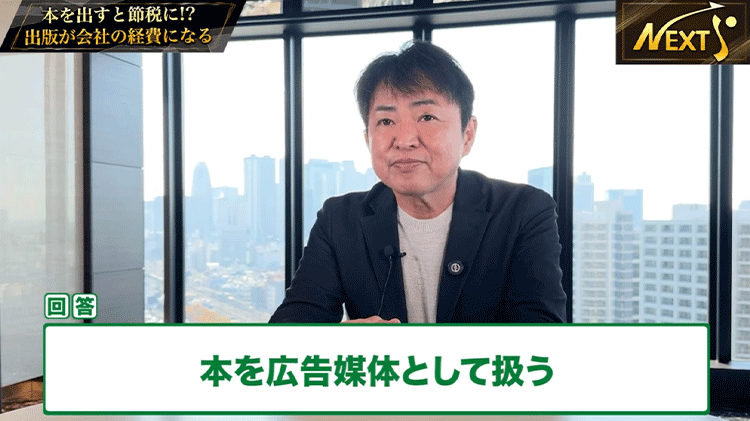

普通に本を出すと、出版社が広告を出してくれて、本が売れて印税が入るという流れなので、節税にはなりません。

ですが、特に我々のように本業を持っている人が出版する場合、バックの商品がありますよね。

たとえば僕なら「著者スクール」がありますし、皆さんの中にもコンサルティングなど、いろいろあると思います。

本を出すことで、その本業の宣伝になるんです。だから本を広告媒体として位置づけるんです。

■質問者

なるほど。本を出すこと=印税を得る、という感覚の人が多いと思いますが、会社経営者にとってはそれが「広告媒体」ということなんですね。

■松尾先生

そうなんです。広告と位置づけた場合、

企画が通るか通らないか、本が出せるか出せないかという場面で「販売促進費用」を著者が出すということがあります。

たとえば「100万円出します」「300万円出します。そのお金で新聞広告に使ってください」となると、出版社としては出版時のリスクが下がります。

つまり、著者が販売促進費100万〜200万を出すことで、出版社側の判断が「出版しましょう」となるんです。

その費用についても、出版社から領収書をもらえば広告宣伝費として経費にできます。

さらに、本が出た後に通常は売れた本だけ出版社が新聞広告を出してくれますが、

まだ売れていない本には出してくれません。

しかし「著者負担」であれば話は別です。

たとえば「日経新聞に広告を出します(50万〜100万円)」という場合でも、

「私の会社が費用を出します」と言えば、出版社は喜んで広告を出してくれます。

これらはすべて広告宣伝費として経費化できるので、黒字が大きく税金負担が高い場合、決算前に領収書をもらうことで節税が可能になります。

そして広告を出せば本がより売れやすくなります。

たくさんの読者に届くようになり、3ヶ月後、半年後などタイムラグを経て、その読者が新たなお客様になってくれることもあります。

つまり「出版」は、税金を抑えつつ未来の収益につなげる“投資”にもなるというわけです。

実際に、スクールのクライアントの中でも、利益が出ている社長はこの方法を使っています。

広告宣伝費として1000万円を使い、本を出した後に書店で棚を借りて大量に並べるなどの施策も行っています。

結果的にそれが半年〜1年後に数千万円、場合によっては1億円になって返ってくることもあるんです。

■質問者

なるほど。節税目的で高額なモノを購入すると、税理士から指摘されることもありますよね。

■松尾先生

よくあるのが「車を買う」とか「ヨットを買う」などですね。

そういうのは確実に税理士から指摘されますし、場合によっては国税からも調査が入ることがあります。

でも、「本を広告として扱う」「それにかかる新聞広告費や販売促進費」は税理士からも指摘されにくいんです。

■質問者

出版は広告媒体になり、将来的には大きなお金になり、しかも節税にもなるということですね。

■松尾先生

そうなんです。

ちなみに、うちの著者スクールは120万円と比較的高額ですが、それ自体も社長の研修費として経費計上できます。

※期間限定の参加費「無料」キャンペーンをご希望の方はフォームに「YouTube観た」とご記入ください。